2025: een beleggersjaar met een gouden randje

20 januari 20262025 was een bijzonder goed beleggingsjaar. In april verwachtte bijna niemand dat het jaar zo positief zou eindigen. De dreigende handelsoorlog joeg beleggers toen juist schrik aan. Toch sloten veel beleggingscategorieën het jaar sterk af. Het laatste kwartaal van het jaar droeg daar zeker aan bij. De grootste winnaars waren wel de edelmetalen. Zilver en goud noteerden hun sterkste stijging in bijna 50 jaar. De bronzen plek op het podium was voor aandelenbeleggers. In veel markten liepen de rendementen op tot in de dubbele cijfers.

Waar winnaars zijn, zijn ook verliezers. De olieprijs daalde in het laatste kwartaal verder en ook de Amerikaanse dollar verloor over het hele jaar terrein. Voor Trump was dat overigens geen probleem, want een zwakkere dollar stond al langer op zijn wensenlijstje. In Duitsland steeg de lange rente, waardoor staatsobligaties in waarde daalden. En de bitcoin was de laatste maanden van het jaar niet het beloofde ‘digitale goud’ en viel flink terug in koers.

Aandelenbeleggers ondanks valutabeweging zeer tevreden

Voor aandelen bleek 2025 opnieuw een uitstekend jaar. Grote investeringen in AI en stevige monetaire en fiscale steun vanuit onder andere de VS, Duitsland en Japan gaven de markten een krachtige duw in de rug.

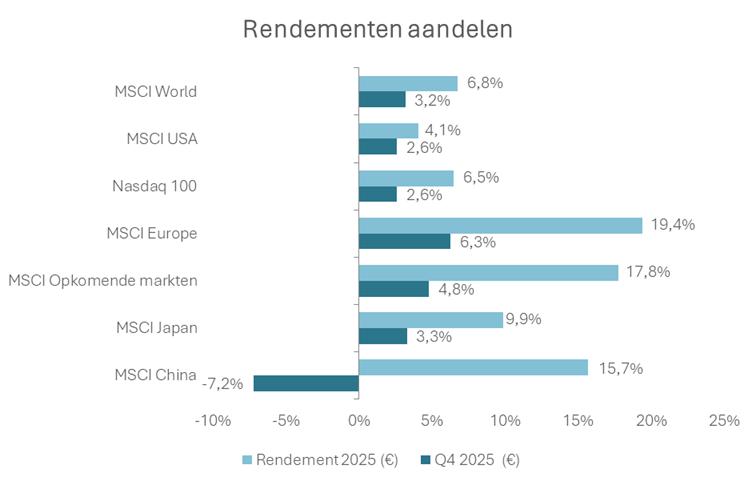

Toch steeg de MSCI World-index in euro’s met “slechts” 6,8%. Bijna de helft daarvan kwam in het laatste kwartaal tot stand. De forse daling van ruim 13% van de dollar tegenover de euro drukte het resultaat sterk. In lokale valuta waren de winsten veel indrukwekkender. De Amerikaanse S&P 500 steeg met 17,9%, Japanse aandelen met 28,6% en Europese indices met 20,7%. Opkomende markten deden er nog een schep bovenop met een winst van 34,3%. Op de volgende pagina staan de uiteindelijke rendementen in euro.

Opvallend was de terugval van Chinese aandelen in het laatste kwartaal. Toch sloten ook die het jaar af met een plus van meer dan 15%.

Ogenschijnlijke rust voor obligatiebeleggers

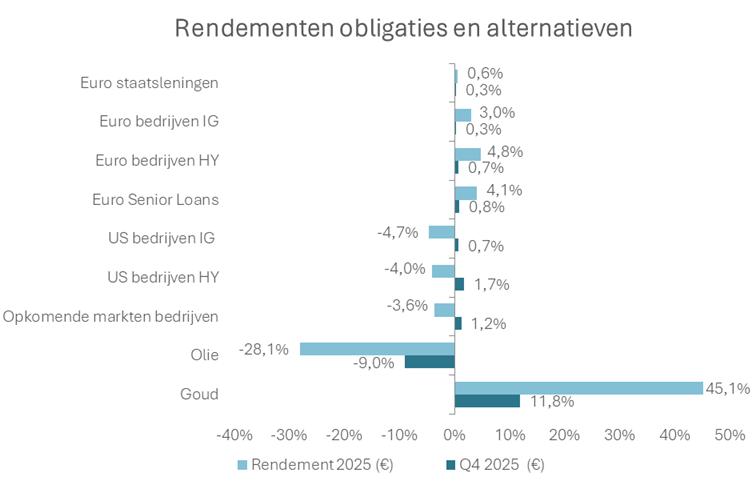

Obligatiebeleggers behaalden in 2025 een licht positief rendement, al bleef de winst achter bij wat op basis van de rentestanden mogelijk leek. Staatsleningen eindigden nipt in de plus, maar koersdalingen snoepten een deel van de couponopbrengsten weg. Vooral Duitse staatsobligaties hadden het lastig.

In de VS veroorzaakten meerdere beleidsvoorstellen van president Trump onrust. Obligatiebeleggers reageerden daarop met stevige verkoop- en koopbewegingen, wat leidde tot forse koersschommelingen van staatsobligaties.

Bedrijfsobligaties deden het beter. Vooral de risicovollere high yield-obligaties leverden een sterk resultaat met een plus van ruim 4%.

Rendementen beleggingscategorieën

In onderstaande tabellen is een overzicht opgenomen van de gerealiseerde rendementen van diverse beleggingscategorieën (in euro). In donkerblauw zijn de rendementen over het vierde kwartaal van 2025 weergegeven. In lichtblauw is het totaalrendement van 2025 te zien.

Verwachting

2026 is nog maar net begonnen, maar financiële markten gaan op dezelfde voet verder als in 2025. De geopolitieke spanningen blijven groot met een zeer onvoorspelbare Amerikaanse president. Machtsverhoudingen en grote samenwerkingsverbanden die in enkele decennia zijn opgebouwd, worden door de president van de VS voortdurend getest op hun weerbaarheid. Tot nu toe trekken financiële markten zich hier weinig van aan. Het jaar begint opnieuw positief en beleggers zien nog steeds het perfecte plaatje.

De economie moet groeien…

De Verenigde Staten sturen stevig aan op economische groei. Overheidsmaatregelen zoals de “Big Beautiful Bill” ondersteunen dit beleid. Ook de renteverlagingen van de Federal Reserve helpen. Hoewel de economische groei er sterk uitziet, maakt de langdurige overheidssluiting (“Shutdown”) het beeld minder transparant. Het blijft bovendien onduidelijk in hoeverre hogere importtarieven alsnog door het bedrijfsleven worden doorberekend aan consumenten en gaan leiden tot oplopende inflatie.

In Europa groeit de economie intussen bescheiden door, maar de verwachting is dat deze de komende tijd verder zal aantrekken. Ook in Europa helpen investeringen vanuit overheden de economie naar verwachting vooruit.

…met oplopende schulden bij overheden als gevolg

De Amerikaanse stimuleringsmaatregelen kunnen dus leiden tot hogere inflatie. Tegelijkertijd vragen beleggers steeds vaker een hogere rentevergoeding op staatsleningen vanwege de oplopende overheidsschulden. In Europa blijft de inflatie laag, maar hogere groeiverwachtingen duwen de rentes voorzichtig omhoog. Vanwege de stijgende rente houden wij staatsleningen relatief laag in gewicht. Wij geven de voorkeur aan bedrijfsleningen (zowel investment grade als high yield) aangevuld met zogenaamde covered bonds, asset‑backed securities en alternatieve beleggingen voor extra spreiding en een stabieler rendement.

Aandelen stevig geprijsd, spreiding is cruciaal

Na drie sterke jaren is het de vraag of aandelen opnieuw een bovengemiddeld jaar kunnen neerzetten. Vooral technologieaandelen zijn stevig geprijsd en wereldwijde indices worden sterk door deze sector gedomineerd. Aan de andere kant zijn de winstverwachtingen vrij hoog en voldoet het bedrijfsleven keer op keer aan de verwachtingen. Wij blijven echter inzetten op bredere spreiding. Buiten de VS en buiten de techsector zien we nog voldoende rendementspotentieel.

Geopolitiek genegeerd, maar hoe lang nog?

De aandacht blijft sterk gericht op de VS, zowel economisch als politiek. Beleggers kijken terecht vooral naar groeiverwachtingen, maar wereldwijd gebeurt zoveel dat geopolitieke ontwikkelingen uiteindelijk onvermijdelijk een effect zullen hebben op de economie. Hetzelfde geldt voor klimaatrisico’s en de energietransitie. Deze factoren kunnen zowel positief als negatief uitpakken voor beleggers. Dat onzekerheid heerst, is in de eerste weken van het jaar terug te zien aan de verdere koersstijging van goud en zilver. Het zijn interessante tijden waar oude zekerheden niet meer zo zeker zijn.