De naam is Bond… Bond Market

15 juli 2025Update financiële markten, juli 2025

De afgelopen maanden waanden we ons haast in een heel echte James Bond-film. Politiek drama in het Witte Huis, wereldwijde spanningen en ook nog de benoeming van een vrouw als hoofd van de Britse geheime dienst MI6 – toevallig met een achternaam die met een M begint. Werk aan de winkel dus, voor deze nieuwe “M”. Intussen wordt er gezocht naar een nieuwe acteur voor de iconische rol van James Bond. Maar de echte wereld kon ook wel een held gebruiken.

Tot nu toe was het echter niet een geheim agent, maar de obligatiemarkt – de “Bond Market” – die ingreep. Twee keer wisten obligatiebeleggers de plannen van Trump te temperen. Hogere rentes door bezorgde beleggers die Amerikaanse staatsobligaties verkochten, zetten de Amerikaanse economie onder druk vanwege het enorme begrotingstekort en de hoge schuldenberg. Als gevolg daarvan kwam Trump deels terug op zijn handelsbeleid en liet hij zijn plannen om Fed-voorzitter Powell te vervangen varen. In de financiële media ging tot zijn ongenoegen inmiddels het acroniem “TACO” rond: Trump Always Chickens Out.

Shaken, Not Stirred – beurzen blijven overeind

Net als de cocktail van James Bond voelden aandelenbeleggers zich na het afgelopen kwartaal: geschud, maar niet gebroken. Na “Liberation Day” op 2 april sloeg de paniek toe, met als gevolg dat de wereldwijde aandelenindex in slechts drie dagen met meer dan 10% daalde door angst voor een handelsoorlog. Toch kleurden de koersen eind juni per saldo weer groen. De MSCI World Index steeg uiteindelijk met 2,1% in euro. Daarmee is de schade van het eerste kwartaal nog niet volledig goedgemaakt: over het eerste halfjaar staat de wereldindex op -3,4%. Een belangrijke factor hierin is de daling van de Amerikaanse dollar ten opzichte van de euro. In punten staan veel Amerikaanse indices inmiddels wel op winst. Vooral de grote techbedrijven – geconcentreerd in de Nasdaq – presteerden sterk.

Duitse rente weer terug bij af

Ook op de obligatiemarkten was het een beweeglijk kwartaal. De aanvankelijke onrust leidde tot koersdalingen, maar richting juni keerde ook hier de rust terug. Risico-opslagen voor bedrijfsobligaties daalden weer tot het niveau van eind maart. In Europa daalde ook de algemene rente licht. De Duitse 10-jaarsrente sloot het kwartaal af op 2,5%, fors lager dan de piek van 2,9% in maart. De olieprijs kende een slecht kwartaal (-17%). De lagere economische groeiverwachting telt kennelijk zwaarder dan de spanningen in het Midden-Oosten. Ook goud deed na een lange periode van stijgen een stapje terug (-3%).

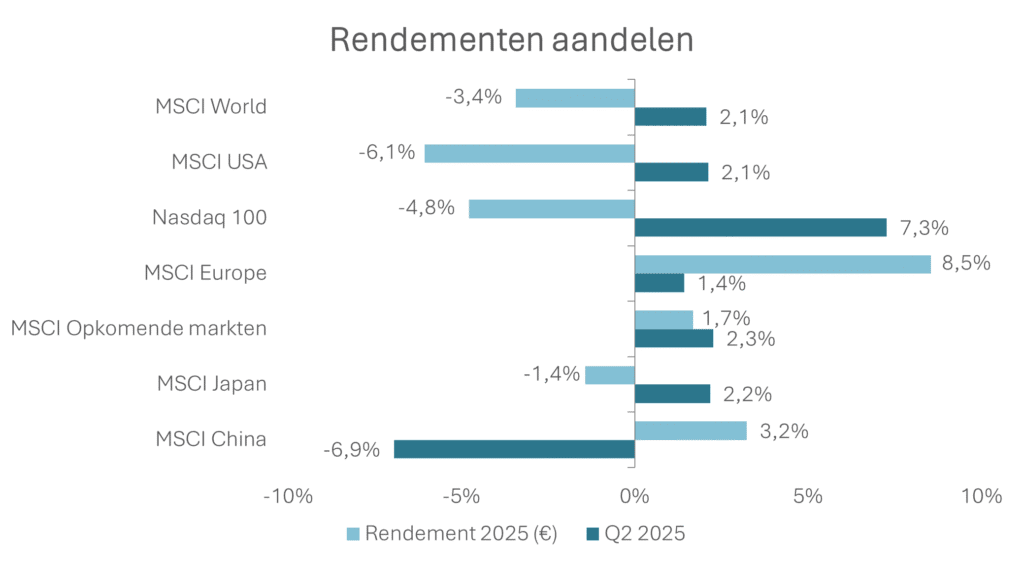

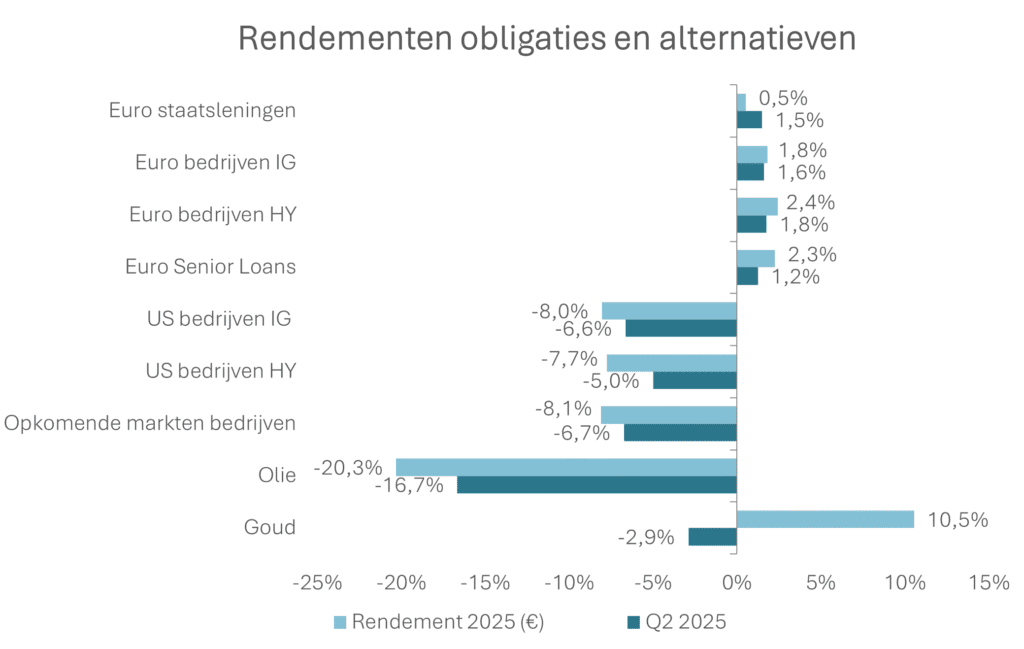

Rendementen beleggingscategorieën

In onderstaande tabellen is een overzicht opgenomen van de gerealiseerde rendementen van diverse beleggingscategorieën in euro. In donkerblauw zijn de rendementen over het tweede kwartaal van 2025 weergegeven. In lichtblauw zijn de rendementen van het eerste half jaar van 2025 te zien.

Verwachting

Koersen van aandelen en obligaties hebben na de paniekverkopen van begin april een behoorlijk spectaculair V-vormig herstel laten zien. Daar is een aantal goede redenen voor te geven. Zoals gezegd is het beleid van Trump chaotisch, maar hij bond twee keer in. Daarnaast is de economische groei in diverse regio’s in de wereld tot nu toe redelijk blijven liggen. De neerwaartse bijstellingen van de winsten van bedrijven vallen dan ook mee. Toch is het niet onze verwachting dat de rust echt teruggekeerd is op financiële markten. Vooral het politieke en economische beleid in de Verenigde Staten is voor beleggers een continue bron van zorg. De grootste daling in decennia van de US-dollar tegen veel andere valuta is veelzeggend. Daarbij moet gezegd worden dat Trump graag een zwakkere dollar ziet. Dat is immers goed voor de concurrentiepositie van Amerikaanse bedrijven.

Onvoorspelbaarheid in VS zal blijven

Aan het einde van het eerste kwartaal was Liberation Day de dag waar beleggers tegen aanhikten. Nu, aan de start van het derde kwartaal, loopt de verlengingsperiode van 90 dagen af die Trump in een TACO-moment in het leven moest roepen. Wat gaat er dan met de handelstarieven gebeuren? Ondanks alle onderhandelingen zullen er hogere tarieven komen. De oorspronkelijke tarieven waren ca. 3,5%. Dat zal minimaal 10% gaan worden en dat niveau remt naar verwachting de economische groei. En dan is er nog de “Big Beautiful Bill” waarin veel van Trumps verkiezingsbeloften zijn opgenomen. Deze zou op korte termijn de groei in de VS kunnen stimuleren, maar de schuldenlast van de VS zal hier alleen maar verder door oplopen. Deze schuld is nu al immens groot en bedraagt meer dan 120% van het GDP.

Waardering gaat uit van positieve verrassingen

Hoe je het ook wendt of keert, het beleid in de VS heeft consequenties voor de ontwikkelingen in de rest van de wereld. Toch lijken beleggers zich niet al te veel zorgen te maken. De waardering van aandelen en van bedrijfsobligaties is daardoor op sommige gebieden behoorlijk hoog. De waardering in de VS valt zelfs ver buiten de historische waarderingen. Om deze weer op gemiddeld niveau te krijgen zal de winstgroei opwaarts moeten verrassen. De winstverwachtingen zijn in de VS stabiel, terwijl in Europa de winstverwachtingen neerwaarts zijn bijgesteld. Wij denken dat de onzekerheden de winsten zullen gaan aantasten. Het komend cijferseizoen zal weer meer beeld geven bij de effecten op het bedrijfsleven en de verwachtingen voor de middellange termijn.

Positionering ongewijzigd

Gegeven de onzekerheden voor de economische groei houden wij de positioning zoals deze is. We blijven licht negatief over aandelen en dan vooral negatief over aandelen uit de Verenigde Staten. Binnen obligaties zien we met name waarde in bedrijfsobligaties van goede kwaliteit. De rentegevoeligheid van de portefeuille is lager dan gemiddeld omdat we het risico op een stijging van de algemene rente groter achten dan een verdere daling.

Houden obligatiebeleggers de touwtjes in handen?

Obligatiebeleggers hebben al een paar keer laten zien dat ze slecht fiscaal of monetair beleid afstraffen. De geldkraan ongelimiteerd openzetten leidt waarschijnlijk tot inflatie en hogere rente op lange termijn. Het is prettig dat deze “tucht van de markt” er is. Op dit moment is er verder niet echt iemand die de rol van James Bond op zich neemt. De zoektocht gaat verder. Voor beleggers zou meer duidelijkheid en daardoor een rustiger beleggingsklimaat echter prettig zijn.