Het Perfecte Plaatje

15 oktober 2025Onlangs bracht de schrijver van dit stuk een weekend door met vrienden. Het thema was “Het Perfecte Plaatje” [1], compleet met een heuse foto-opdracht. Opvallend was dat bijna de helft van de ingezonden foto’s met behulp van AI was gemaakt of bewerkt. Een paar jaar geleden was dat nog ondenkbaar. Het laat zien hoe razendsnel kunstmatige intelligentie zich ontwikkelt.

Ook op financiële markten is AI hét gespreksonderwerp. Beleggers zijn al geruime tijd in de ban van deze technologie. Zó zelfs, dat andere zorgen naar de achtergrond verdwijnen. De handelsoorlog lijkt een ver verleden en het grillige politieke beleid in de VS is inmiddels ‘business as usual’. Hoewel de economie in Amerika afkoelt, wordt zelfs dat als positief gezien: een lagere groei betekent immers een lagere rente en dat is gunstig voor aandelen. Zo ontstaat voor beleggers het ogenschijnlijke perfecte plaatje: lage rente en hoge groei-verwachtingen dankzij AI.

Aandelenbeleggers focussen op het positieve

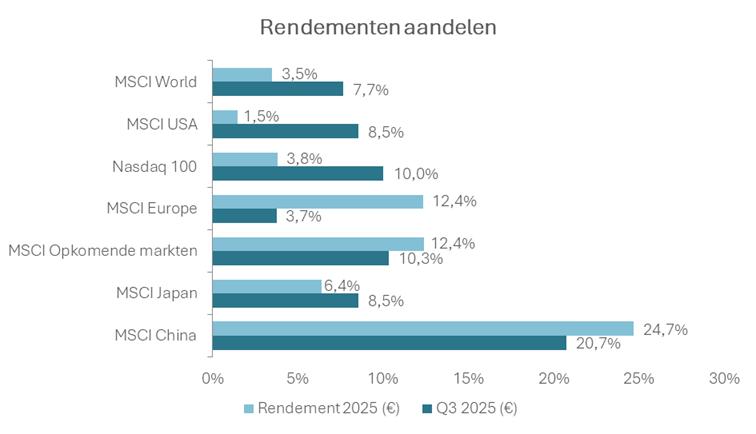

Met name aandelen van technologiebedrijven presteerden sterk in het derde kwartaal. In de VS zette de stijgende lijn door, maar in China ging het nog harder: de Chinese aandelenindex steeg met meer dan 20% in drie maanden, mede dankzij techbedrijven. De AI-hype leeft dus nog volop.

In Europa bleven aandelen hierbij wat achter met een stijging van “slechts” 3,7%. Vrijwel alle wereldwijde aandelenindices eindigden het kwartaal in de plus. Voor het jaar noteerde de MSCI World eind september een rendement van +3,5% (in euro). Dit rendement werd nog steeds gedrukt door de zwakkere dollar. Deze is in euro nog altijd 11% minder waard dan begin dit jaar.

Frankrijk in the picture bij obligatiebeleggers

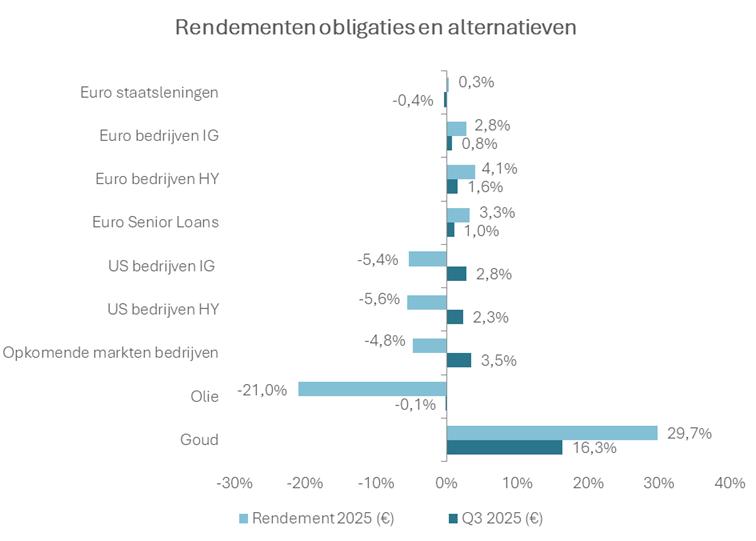

In het tweede kwartaal moest de “Bond”-markt nog corrigerend handelen om onrust te temperen. De afgelopen maanden keerde de rust echter grotendeels terug. De rente op staatsleningen bleef redelijk stabiel in zowel Europa als de VS. In Amerika werd de korte rente door de Fed zelfs verlaagd van 4,25% naar 4%. Een overwinning voor president Trump, die hier lang op had aangedrongen. In Europa drukte de ECB op de pauzeknop bij een rente van 2%.

Toch waren er zorgen, met name over Frankrijk. Het land kampt met een hoge schuldenlast en hervormingen stuiten op veel weerstand. Dit leidde tot een stijging van de rente op Franse staatsleningen. Tegelijkertijd bleef de goudprijs stijgen. Misschien een teken dat het perfecte plaatje toch iets te veel door AI is opgepoetst?

Rendementen beleggingscategorieën

In onderstaande tabellen is een overzicht opgenomen van de gerealiseerde rendementen van diverse beleggingscategorieën (in euro). In donkerblauw zijn de rendementen over het derde kwartaal van 2025 weergegeven. In lichtblauw is het totaalrendement van de drie kwartalen in 2025 te zien.

Verwachting

Beleggers lijken het perfecte plaatje volledig te hebben omarmd als het gaat om het huidige beleggingsklimaat. Aan de ene kant is er wereldwijd een overvloed aan liquiditeit. Overheden en centrale banken stimuleren zowel fiscaal als monetair, met als doel de economische groei op peil te houden. Het beteugelen van inflatie lijkt daarbij naar de achtergrond te zijn verschoven.

Aan de andere kant zijn er de razendsnelle ontwikkelingen op het gebied van kunstmatige intelligentie. De investeringen in AI zijn enorm en de verwachtingen over de toekomstige mogelijkheden zijn torenhoog. Beleggers rekenen op bovengemiddelde winstgroei bij bedrijven die hierin vooroplopen.

Focus op schuldenbergen

Hoewel de economische groei momenteel redelijk stabiel is, is deze deels afhankelijk van overheids- en centrale banksteun. Deze stimuleringsmaatregelen hebben echter ook keerzijden. In veel landen is de korte rente inmiddels verlaagd, maar de lange rente – die de verwachtingen voor de langere termijn weerspiegelt – loopt juist op. Dit zien we op dit moment onder andere in Japan en Frankrijk, maar we zagen het eerder ook in Duitsland en in de Verenigde Staten.

Beleggers eisen een hogere rente als compensatie voor de toenemende schuldenlast en de onzekerheid over de langetermijneffecten van aanhoudende begrotingstekorten. De stijgende rentelasten op deze staatsschulden kunnen problematisch worden.

In Europa is na eerdere schuldencrises gekozen voor gezamenlijke verantwoordelijkheid. Maar als de problemen in Frankrijk aanhouden, kan dat een flinke opgave worden voor de Europese Unie. Dit is dan ook een belangrijke reden waarom wij ervoor kiezen om relatief weinig staatsleningen op te nemen in onze portefeuilles.

Neutrale visie op aandelen

De verwachtingen rondom AI zijn momenteel zeer hoog, vooral gedreven door grote investeringen in deze technologie. Tegelijkertijd zijn de waarderingen van veel AI-gerelateerde aandelen opgelopen tot ver boven het historische gemiddelde. Mede daarom hanteren wij een neutrale visie op aandelen.

Belangrijk is dat wij bewust kiezen voor een brede spreiding, in tegenstelling tot de geconcentreerde samenstelling van de wereldindex. Tien Amerikaanse technologiebedrijven vertegenwoordigen inmiddels zo’n 25% van het totale wereldwijde aandelenvermogen – een concentratierisico dat wij niet willen lopen in onze portefeuilles.

Dit jaar laat bovendien zien dat er ook buiten de VS, zoals in opkomende markten, de Pacific-regio en ook in Europa, uitstekende beleggingsresultaten te behalen zijn.

Ook binnen de obligatieportefeuille blijft het beeld grotendeels ongewijzigd. Zoals eerder aangegeven, hebben we een relatief laag gewicht in staatsleningen. Daarnaast zijn de looptijden van onze obligaties relatief kort (gemiddeld circa 3,5 jaar), wat de gevoeligheid voor rentebewegingen beperkt. We voegen daarnaast alternatieve obligatiecategorieën toe om de spreiding verder te vergroten. Onze focus ligt daarbij meer op het genereren van stabiel (rente)inkomen dan op het realiseren van koerswinsten.

Het perfecte plaatje?

De vraag blijft of het totaalplaatje echt zo mooi is als het lijkt. Er is veel kunstmatige ondersteuning nodig om dit fraaie beeld in stand te houden. En net als in de fotografie geldt: te veel nabewerking maakt een foto vaak minder mooi.

Wij duiken daarom liever de donkere kamer in om met aandacht, geduld en vakmanschap een evenwichtige portefeuille te ontwikkelen voor onze relaties.

[1] Televisieprogramma op RTL4 waarbij bekende Nederlanders met passie voor fotografie de strijd met elkaar aangaan.