De grote schoenen van de Verenigde Staten

21 april 2026Politiek en beleggen gaan liever niet samen in kwartaalverslagen. Toch was het in de eerste maanden van 2026 nauwelijks mogelijk om het ene los te zien van het andere. Beleggers begonnen het jaar nog optimistisch. Bedrijven kwamen met sterke winstcijfers en economische cijfers waren beter dan verwacht, wat het vertrouwen op financiële markten ondersteunde.

Dat beeld kantelde eind februari. De Verenigde Staten voerden samen met Israël een aanval uit op het regime in Iran. De energieprijzen schoten daarop snel omhoog. Iran liet het daar niet bij, waardoor het conflict escaleerde. Rond dezelfde tijd haalde president Trump het nieuws met een opmerkelijke actie: hij gaf zijn vicepresident en enkele trouwe medestanders identieke schoenen als degene die hij zelf draagt. De schoenen waren duidelijk te groot. Het mag toeval zijn, maar ook op de financiële markten liep het vanaf begin maart niet meer soepel. Zowel aandelen als obligaties leverden flink terrein in.

Sector-rotatie binnen aandelen

Beurzen stegen in de eerste maanden nog wel, maar het kwartaal verliep allesbehalve rustig. Waar beleggers vorig jaar vooral tussen regio’s wisselden, draaide het nu om sectoren. Technologiebedrijven, vooral in software, kregen harde klappen. Beleggers vrezen dat kunstmatige intelligentie hun verdienmodel aantast. Sommige bedrijven uit deze sector verloren tientallen procenten. Tegelijkertijd presteerden de meer cyclische en industriële bedrijven juist beter. In maart sprongen energiebedrijven eruit dankzij de hoge olie- en gasprijzen. Banken en vastgoedfondsen verloren juist flink aan waarde.

Per saldo sloot de MSCI World index het kwartaal af met een verlies van 1,7 procent in euro. Die daling ontstond volledig in de laatste vier weken van het kwartaal. Amerikaanse aandelen daalden aanzienlijk, ondanks een sterkere dollar. Europa begon sterk, maar eindigde alsnog met een verlies van ongeveer 1 procent. Opkomende markten en Japan wisten nog een positief rendement te behalen.

Ook de rente maakt scherpe draai

Ook op de rentemarkten voltrok zich een abrupte omslag. In januari en februari daalde de rente nog als reactie op meevallende inflatiecijfers. In maart sloeg het beeld om. De stijgende energieprijzen wakkerden inflatieverwachtingen opnieuw aan, waardoor de rente snel opliep. Tegelijkertijd namen ook de risico-opslagen op bedrijfsleningen toe. Deze hogere rentes drukten de obligatiekoersen.

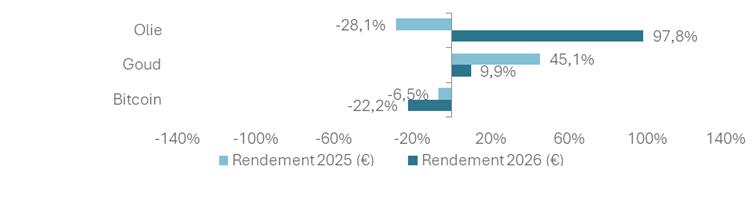

Europese staatsobligaties leverden gemiddeld 0,6 procent in. Bedrijfsobligaties daalden zelfs ongeveer 1 procent. De scherpe stijging van de olieprijs viel het meest op: die nam in het kwartaal met meer dan 90 procent toe. Goud liet eveneens een positief kwartaal zien, al moest het edelmetaal in maart een deel van de winst prijsgeven.

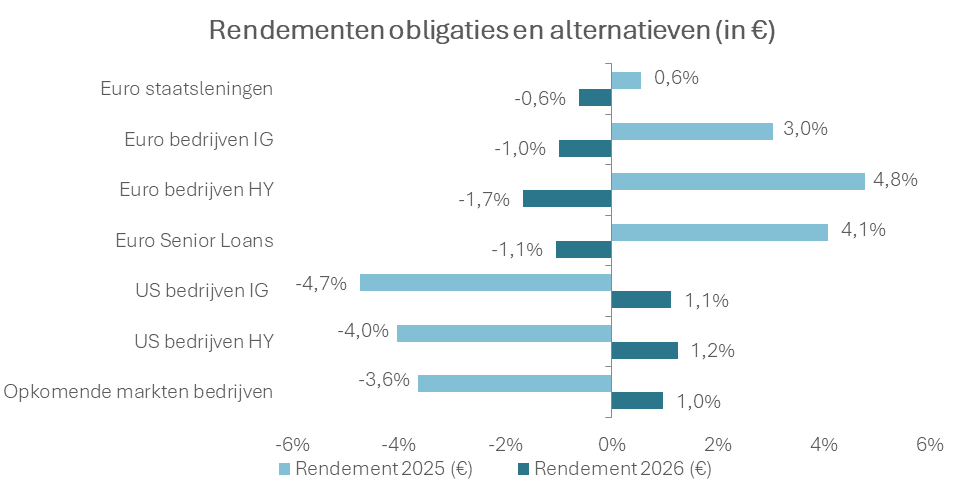

Rendementen beleggingscategorieën

In onderstaande tabellen is een overzicht opgenomen van de gerealiseerde rendementen van diverse beleggingscategorieën (in euro). In donkerblauw zijn de rendementen over het eerste kwartaal van 2026 weergegeven. In lichtblauw is nog het totaalrendement van 2025 te zien.

Vooruitblik

De start van het jaar was voor beleggers prima, ondanks de oplopende geopolitieke spanningen. Het optimisme aan het begin van het jaar had echter een solide basis. Bedrijven presteerden goed en macro economische cijfers wezen op een gunstig klimaat met lage inflatie.

De militaire escalatie in het Midden-Oosten veranderde dat uitgangspunt abrupt. Hoe langer de oorlog in Iran en met name de blokkade van de Straat van Hormuz aanhoudt, des te groter wordt de economische impact. Dit vertaalt zich via de hoge olieprijs in onder andere sterk stijgende brandstofprijzen en daarmee in oplopende inflatie en mogelijk lagere economische groei. De onzekerheid over de duur en de impact van het conflict blijft waarschijnlijk voorlopig boven de markt hangen.

Sterk fundament onder druk

Het economische beeld van 2025 werd gedomineerd door ruim monetair en fiscaal beleid. Centrale banken en overheden ondersteunden groei terwijl de inflatie verder afnam. De wereldeconomie groeide met iets meer dan 3 procent en voor 2026 lagen de verwachtingen zelfs hoger. Dat fundament staat inmiddels onder druk. Door het conflict in het Midden Oosten worden groeiverwachtingen naar beneden bijgesteld.

Bedrijven blijven vertrouwen uitstralen

Positief is dat winstverwachtingen van het bedrijfsleven voor 2026 bovengemiddeld en breed gedragen zijn. In de afgelopen jaren liepen waarderingen vooruit op winstgroei. Als bedrijven de verwachtingen waarmaken, ontstaat ruimte voor hogere koersen. Tegenvallende resultaten vormen daarbij het grootste risico.

De voortdurende rotaties binnen aandelenmarkten creëren kansen op individueel niveau. Clavis breidt het aantal individuele aandelenposities daarom zorgvuldig uit. Tegelijkertijd blijft de totale aandelenweging neutraal. De macro economische onzekerheid is daarvoor voorlopig te groot.

Rente blijft een aandachtspunt

De renteontwikkeling vormt een belangrijk risico voor het beleggingssentiment. Zelfs bij een kortdurend conflict in het Midden-Oosten zorgen de hogere energieprijzen vermoedelijk voor een langere periode van verhoogde inflatie. Dat betekent het einde van stimulerend beleid (via renteverlagingen) door centrale banken. Zelfs renteverhogingen zijn niet uit te sluiten.

Daar komt bij dat overheden wereldwijd voor forse investeringen staan. Defensie-uitgaven stijgen sterk en ook andere maatschappelijke vraagstukken vergen kapitaal. Dat zet extra druk op de rentemarkten. Binnen dit klimaat blijft Clavis comfortabel met specialistische obligaties met variabele rente en korte looptijden. Deze combinatie beperkt koersschommelingen en draagt bij aan stabiele inkomsten.

Europa bewandelt een eigen pad

De ontwikkelingen van de afgelopen maanden onderstrepen dat Europa meer op eigen benen moet staan. Zowel op het gebied van defensie als energievoorziening zijn stevige investeringen noodzakelijk. Dat brengt risico’s met zich mee, maar creëert ook kansen. In de Verenigde Staten daarentegen lopen staatsschuld en begrotingstekort verder op. De overdrachtelijke schoenen van president Trump ogen groter dan ooit. De interventie in Iran lijkt onvoldoende doordacht en kan verstrekkende gevolgen hebben. De weg richting meer zelfstandigheid kent voor Europa ongetwijfeld hobbels, maar het lijkt op de lange termijn wel de juiste richting om te bewandelen.

Beleggen brengt risico’s met zich mee. De waarde van een beleggen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.