Gouden tijden op financiële markten

17 april 2024Update financiële markten, april 2024

De financiële markten zetten in 2024 de positieve lijn voort die in november 2023 was gestart. In 2023 was het voor beleggers lange tijd de vraag of de economie in Europa en de VS een “harde landing” of “zachte landing” zou maken. Inmiddels rekenen beleggers op het laatste (of zelfs helemaal geen landing).

Dit leidde tot nieuwe recordstanden in diverse beleggingscategorieën afgelopen kwartaal. De Japanse Nikkei-index doorbrak bijvoorbeeld na bijna 35 jaar eindelijk de oude recordstand. Ook in Europa en de Verenigde Staten volgden nieuwe hoogtepunten voor diverse indices. De AEX-index in Nederland was één van deze indices. Maar niet alleen in aandelen werden records gebroken. Ook de koers van goud zette een nieuwe top neer en “het nieuwe goud”, de Bitcoin, klom evenzo naar een nieuw hoogtepunt. Binnen obligaties bleef het rustiger. Na de snelle rentedaling eind 2023 keken beleggers op dit vlak de kat uit de boom.

Aandelen: goede resultaten ondersteunen koersstijgingen

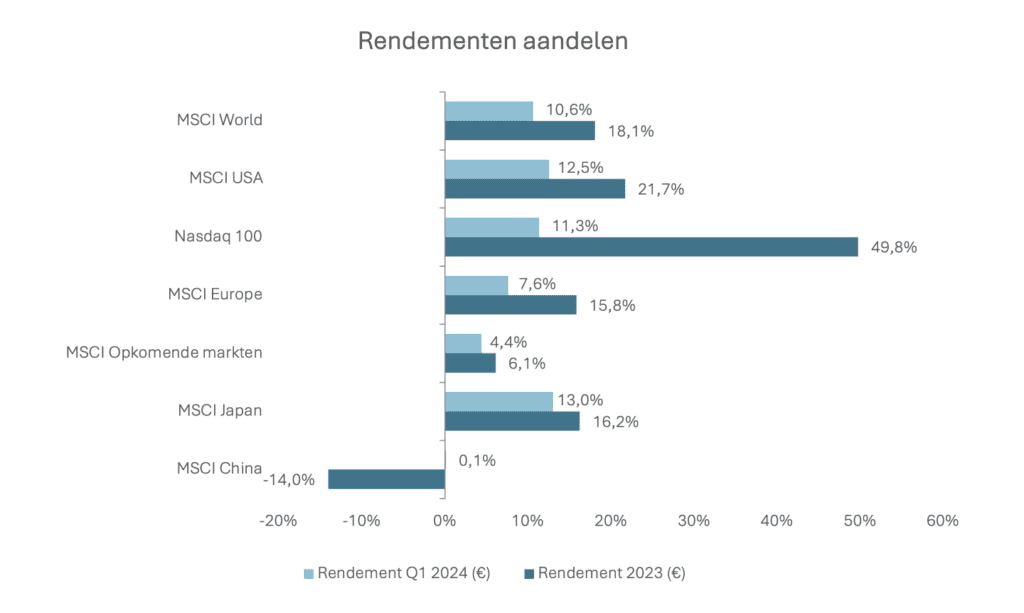

De rally in aandelen duurt inmiddels vijf maanden. Na het fraaie laatste kwartaal van vorig jaar voegden aandelen wereldwijd nog eens ruim 10% extra aan rendement toe in het eerste kwartaal van 2024. Initieel was het wederom de technologiesector die de positieve toon zette. Goede resultaten en met name hogere winstverwachtingen van bedrijven uit andere sectoren droegen later in het kwartaal ook bij aan het goede sentiment. In Europa was het rendement gemiddeld +7,6%. De stijging werd in Europa niet alleen door technologie-aandelen gedragen, maar vooral door bedrijven uit andere sectoren. De grootste Europese winnaars zijn bijvoorbeeld farmaciebedrijven (zoals Novo-Nordisk) en producenten van luxe goederen (zoals LVMH). In het afgelopen kwartaal stegen Amerikaanse aandelen met 12,5% en waren het toch weer technologiebedrijven die hier de boventoon voerden. Opvallend in het eerste kwartaal was de stijging van de Japanse aandelen. Deze namen gemiddeld met 13% in waarde toe en zorgden zoals gezegd voor een nieuw record van de beursindex.

Obligaties: nog even wachten op renteverlagingen

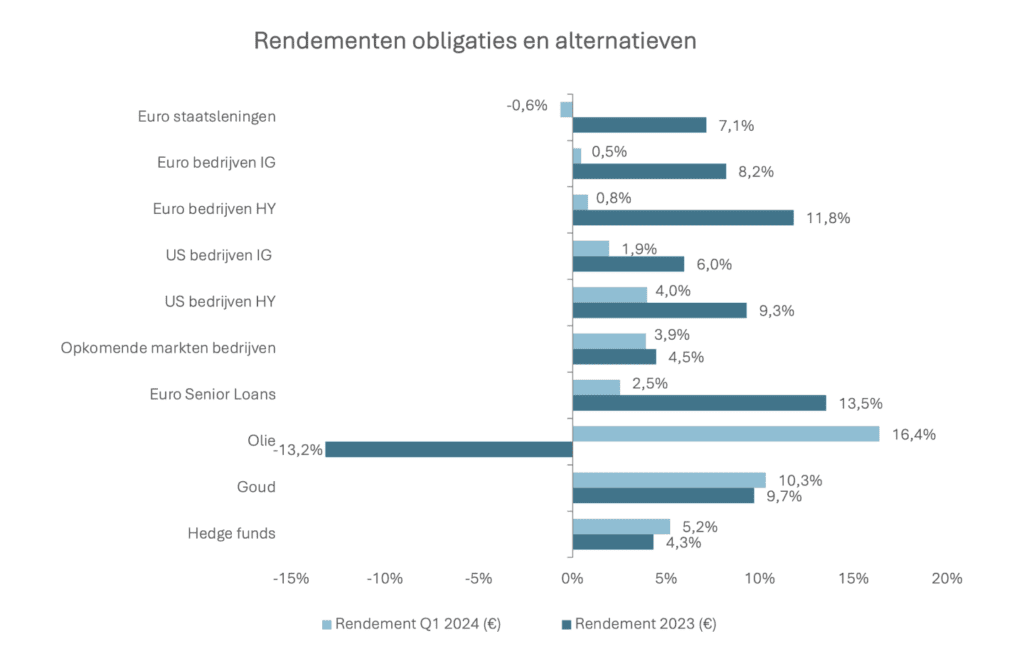

Eind 2023 daalde de marktrente op de verwachting dat centrale bankiers in 2024 de beleidsrente zouden gaan verlagen door de gedaalde inflatie. Afgelopen maanden bleek dat dit toch wat voorbarig is geweest. De economie (met name in de VS) blijft erg goed presteren en de werkgelegenheid is bijna optimaal. Grondstoffen en olie in het bijzonder stegen daarnaast ook behoorlijk. Dit kan juist weer tot hogere inflatie leiden. Centrale bankiers zijn daarom afwachtend en schuiven de eerste renteverlaging voor zich uit. Het is dus nog wachten op de eerste rentedalingen. Per saldo liep daardoor de marktrente weer wat op. Voor Europese staatsleningen was het hierdoor een minder kwartaal. Gemiddeld daalden de koersen met 0,6%. Bedrijfsobligaties profiteerden nog van risicozoekende beleggers. De koersen van Europese bedrijfsleningen van goede kwaliteit stegen met 0,5%. De meer risicovolle high yield-obligaties kenden de grootste stijging, plus 0,8% in het kwartaal. Ook op het vlak van obligaties viel Japan overigens op. De Japanse centrale bank verhoogde voor het eerst in 17 jaar (!!) de rente en nam daarmee als een van de laatsten afscheid van het beleid van negatieve rentes.

Rendementen beleggingscategorieën

In onderstaande tabellen is een overzicht opgenomen van de gerealiseerde rendementen in euro van de diverse beleggingscategorieën over het eerste kwartaal van 2024 (licht blauw) afgezet tegen de rendementen over het hele kalenderjaar 2023 (donker blauw).

Verwachting

De optimistische stemming op financiële markten in de afgelopen periode werd gedragen door twee factoren. Aan de ene kant voedde de sterk dalende inflatie de hoop bij beleggers op renteverlagingen door centrale banken. Deze hadden eerder de korte rente relatief snel moeten verhogen om de hoge inflatie te beteugelen. De vraag was in hoeverre dit de economie pijn zou gaan doen. Zou er sprake zijn van een “harde landing” of van een “zachte landing”? De meeste indicatoren lijken erop te wijzen dat het laatste scenario zich nu ontvouwt. Beter dan verwachte bedrijfsresultaten en betere macro-economische cijfers zorgden daarmee voor de tweede factor waarom aandelenbeleggers zo goed geluimd waren. De economische groei trekt immers alweer aan voor er überhaupt sprake is van een landing.

Dalende inflatie lijkt voorbij

Tegelijkertijd doet de hogere economische groei bij obligatiebeleggers wel de wenkbrauwen fronsen. De inflatie vertoont, met name in de Verenigde Staten, namelijk ook weer tekenen van een opleving. Daarnaast is de zachte landing weliswaar prettig voor het algehele economische klimaat, maar bij een nagenoeg volledige werkgelegenheid bestaat een nieuwe kans op oververhitting van de economie en dus hogere inflatie. De grondstofprijzen zijn in de afgelopen maanden gemiddeld ook nog behoorlijk opgelopen. Geopolitieke ontwikkelingen in de wereld waren hier vooral schuldig aan. De onrust in het Midden-Oosten liet de olieprijs naar een aanzienlijk hoger niveau stijgen. Met deze ontwikkelingen in het achterhoofd lijken (veel) renteverlagingen door centrale banken minder logisch.

Rente langer hoog

Wij denken dan ook dat de korte rente daarom langer hoog zal blijven. Hoger dan veel beleggers denken. Voor ons reden om in portefeuilles nog altijd grotendeels te blijven focussen op obligaties met een korte looptijd of met een variabele rente. De lange (kapitaalmarkt)rente is naar onze mening op dit moment te laag. Zoals wellicht bekend is er op dit moment sprake van een zogenaamde inverse rentecurve, waarbij de korte rente hoger is dan de lange rente. Zeker als de groei aantrekt en de inflatie op een hoger niveau stabiliseert, kan de lange rente wel eens gaan stijgen. Ook op deze wijze zou een inverse rentecurve kunnen verdwijnen. Een scenario waar weinig beleggers vooralsnog rekening mee houden. Voor ons een extra reden om obligaties met een relatief korte looptijd aan te houden.

Neutrale houding ten aanzien van aandelen

De economische groei valt waarschijnlijk hoger uit dan verwacht en dat is positief voor aandelenbeleggers. De kans op een te sterke opleving van de inflatie is dat zeker niet. Wat ons betreft is deze toch wel onzekere mix van omstandigheden reden om een neutrale visie op aandelen aan te blijven houden. De beurzen in de Verenigde Staten en met name de mega-cap technologieaandelen in het bijzonder waren aan de start van het jaar nog steeds de aanjagers van de koersstijgingen. De waardering in Amerika is daardoor bovengemiddeld hoog. Ook in andere regio’s en bij kleinere bedrijven verbeterde de stemming uiteindelijk, waardoor het positieve sentiment breed werd gedragen tegen het einde van afgelopen kwartaal. Het is onze verwachting dat deze trend doorzet, gedragen door sterke bedrijfswinsten. Bij een aantrekkende economie kunnen juist ook koersen van lager gewaardeerde aandelen opleven. Een reden waarom wij vasthouden aan een brede spreiding in portefeuille en ons blijven richten op kwaliteitsbedrijven. Daarbij hebben wij nog altijd een belang in twee beursgenoteerde private equity-fondsen. De beurswaarde van deze fondsen is fors lager dan de intrinsieke waarde. Zeker bij een opleving van de economische activiteit kan dit verborgen potentieel snel zichtbaar worden.

Niet alles goud wat er blinkt

De nieuwe recordstanden van de goudprijs zijn een indicatie dat niet alle beleggers gerust zijn op de huidige ontwikkelingen. Los van de geopolitieke onrust komt de kracht van goud ook voort uit de angst voor een nieuwe opleving van de inflatie. Later dit jaar zullen we zien hoe de doorstart van de economie verder verloopt. Ook de Europese parlementsverkiezingen in juni en presidentsverkiezingen in de VS in november van dit jaar staan voor de deur hetgeen beleggers gaan meenemen in hun beslissingen. Na de flitsende start van het eerste kwartaal van dit jaar is de vraag hoe beleggers dan gaan handelen.